近几日,养老方面的新闻反复刷屏。先是爆炸性消息“养老金空账4.7万亿”,然后又是“养老金人均上调5.5%”的消息,一时间,群众的心从东忽一下就跑到西,再从西忽一下就跑到东。

但是,从新闻中的跟帖情况来看,很多不明真相的群众是把这4.7万亿当成亏空来看的。还有人将这个数字减去当前养老金结余,得出1万亿左右的养老金缺口。其实,这是一种误解,真实的养老金缺口,是不能这么计算的。

养老金的空帐到底是怎么回事?

所谓养老金的空帐问题或者是缺口的问题,指的现在对应到每个个人账户的钱没有做实,有很多账户虽然应该有这么多钱,实际上是空的,是因为我国现在实际养老金的运行模式是一种统账结合的方式。

1993年,在全国十四届三中全会上相关代表提出,中国要建立“社会统筹与个人账户相结合”的社会养老保险制度,个人账户制度由此确立。然而已退休的职工(即所谓的“老人”)和在实施个人账户制度以前较早参加工作的在职职工(即所谓的“中人”),在过去的工作年限里并没有个人账户的积累,但养老金需要支付。

因为我国自1997年开始就一直实行统筹账户与个人账户“混账管理”的财务管理制度,也就是说将两个账户混合管理,所以,这就给个人账户资金向社会统筹账户转移提供了机会和可能。为了解决已退休职工(即所谓的“老人”)的养老金支付问题,社会保障机构就利用“混账管理”的便利,直接挪用在职职工个人账户中的资金,长期以来,由于不断地透支个人账户来填补社会统筹资金的不足,于是就导致了个人账户的空账。

个人账户的空账能等同于整体养老金面临的缺口吗?

当然不能。因为在未来领取养老金的时候,可不简简单单只领个人账户缴纳这一块。

当前的养老金领取公式为:月基本养老金=基础养老金+个人账户养老金

其中,基础养老金与当前社会平均工资挂钩,个人账户养老金与你当初缴费的数量和时间挂钩。

因此,在支出的时候,个人账户只占其中的一部分,这块的缺口,不是真正的养老金缺口。

养老金缺口到底有多大?

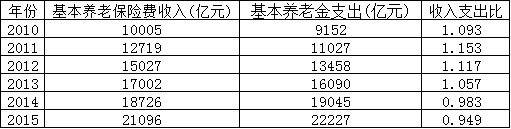

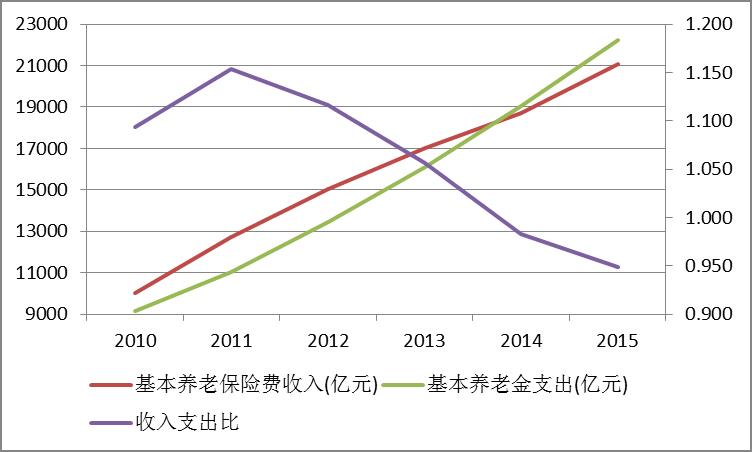

真正精确的养老金缺口,按照公开的数据,我们难以直接计算。但是,我们可以通过2010年以后的公开数据,来看看养老基金收支的趋势:

从图中,我们可以看到,养老金的收入和支出之比,在2011年达到峰顶,然后迅速下降。这就意味着,2014年开始,养老金已经收不抵支,这种情况在可以预见的将来,仍然会继续恶化。

我们假定收入支出比在达到0.9之后就不会再持续恶化,那就意味着当下每年养老金的缺口为2000亿元左右。考虑到每年这个缺口还有15%左右的增长,那么未来20年间,我们总的养老金缺口为23.76万亿。去掉当前结余的4万亿元左右,就是20万亿元!惊心动魄的数字!而且,这个结论还有两个假定:收入支出比不再恶化;缺口平均增速只有15%。未来,这两个假定能否达到,还是未知数。

局面恶化的主要原因就是中国老龄化加剧。

联合国人口预测显示,从现在起到2030年,中国60岁及以上老年人口每年将增加1000万。到2030年中国老年人口的数量将到达3.58亿,占人口总数的25%左右。

可以想见,随着老龄化的加快,当前的社保体系还能否维系。其实,今年人社部公布的养老金平均涨幅5.5%,已经远低于前些年平均10%的涨幅。这和养老金收支情况恶化应该有直接的关系。

长此以往,要解决这么大的缺口,无非就是延后退休年龄,和降低养老金涨幅。这就意味着,未来完全依赖社保的话,不但退休年龄不在自己掌控之内,而且未来就算领到了养老金,也不会是你想象中的数字。至于跑赢通胀,达成心目中退休生活的美好愿景,更是想都别想。

老龄化的日本如何?

根据调查,2015年,约有730万日本老年人仍在工作,该数字连续12年增长。目前,约360万名老年人活跃在大中小企业里,其中约74.2%的老年人以临时工或小时工的形式被雇佣。日本老年人退而不休、就业率达到21.7%。请注意,日本的人口差不多是我国的十分之一。

这就将是未来中国的样子。不做好退休之后的计划,代价就是白发苍苍的时候,你还在工作,而做好规划的人才能安享晚年。

怎么做养老规划?

这是个相对专业的活。养老规划是个性化的规划,取决于每个人对自己退休年龄、寿命、退休后生活水准等的预期。在确定了这些变量后,就可以估算出自己需要储备的养老金数额。

养老规划又具有相对刚性。不像旅游规划,赚不到钱可以不去。万一把养老金亏光了,难道你能不退休?

因此,在确定了养老金数额之后,要以资产组合的方式,综合使用各种投资工具,在控制住风险的前提之下,进行养老金的储备。

所谓资产组合,就是同时配置高风险高收益的资产和低风险低收益的资产,对冲风险,以获取稳健收益为目标。其中,高风险高收益的资产,可以使用基金定投或者房产投资等方式来进行。低风险低收益的资产,比较有代表性的是长期国债和保险年金。二者的配比,也要视自己的风险偏好和承受能力而定。这方面,不是几句话就能说清楚的,未来笔者将专门撰文展开。

无论如何,养老规划必须要做,而且要摒弃随意性。须知,在养老问题里,国家靠不住,儿子靠不住,只有自己才靠得住。寻找一个合格的专业人士,对自身的养老问题做以评估,是当前每个中国人都该做的事情。

独立理财师网坚持在群内进行理财相关知识的“每日讨论”,对此感兴趣的理财师请关注我们的“独立理财师”微信公众号,进群参与讨论。