《平安银行私人银行家族传承数据报告》

(下称报告)近日发布。不同于以往同类市场报告,这份报告聚焦家族传承,对平安银行私行客户及潜在私行客户进行精准取样和需求调研,并依托平安银行的大数据能力,分析洞察高净值人群对于家族传承的真实需求。

报告发现,在家族传承服务中,高净值人群最关心资产配置规划、税务规划和法律服务,最认可家族信托的风险隔离功能。由此可见,财富保值增值和风险管理,始终是高净值人群关注的焦点。传承资金的分配上,他们首先关注基本生活和养老,其次则是为子女提供学业和事业的支持。 政策层面,“未来可能开征遗产税”、“个税改革”等成为关注热点,表明随着中国“创富”一代已经步入家族财富交接班高峰期,合理的税务规划势在必行。他们也关注家族精神延续,希望实现财富世代传承。

年龄愈大愈看重传承 女性更关注传承安全性

报告发现,不同年龄层对财富传承的关注点呈现明显不同。“三十而立”,40岁以下的人群处于财富积累阶段,更关注债务风险;“四十而不惑”,40-50岁的人群则关注婚姻变动是否会对财富带来影响; “五十而知天命”,50岁以上的人群开始重点考虑财富传承。

不同性别对财富传承的关注点也不同。超8成的男性关注“个人所得税改革”,较女性高出22.48%。相比于男性聚焦当下的财富积累,女性则更关注在财富是否可以安全传承给后代。政策层面,7成女性关注“未来或开征遗产税”,并希望通过家族信托合理规划未来可能开征的遗产税。

另外,不同的家庭结构也影响着财富传承的需求。报告有趣地揭示了父母对子女不同的期望。在针对子女的财富规划方面,子女双全的父母最关注“为每个子女定制传承方案”,仅有女儿的父母更关注其“小棉袄”的婚姻资产规划;仅有儿子的父母最关注儿子的教育及创业支持。

透过这些数据,不难看出人生不同阶段的高净值人群虽然各自诉求不同,但在为子女绸缪未来人生时,对财富传承的内在诉求是一致的。

认可家族信托优势 关注风险隔离功能

在比较“家族信托”与“遗嘱”的调研中发现,超过6成的人群认为家族信托的最大优势是“可隔离遗产税风险”,其次为“家族信托可实现世代传承”及“家族信托可隔离债务风险”。尽管我国尚未开征遗产税和赠与税,高净值人群已“未雨绸缪”,希望通过提前规划,隔离风险,让财富可以顺利传承。

保险金信托作为“保险+信托”的组合,既可以充分利用保险的风险转移、财富保障等功能,由具备信托的风险隔离、专业运作和财富传承等功能,进而实现“1+1>2”的效果,因此也受到高净值人群的欢迎。调研发现,高净值人群最认可的保险金信托优势为“避免管理不善”和“管理婚姻风险”,超6成的人群选择了这两项。由此可见,在财富传承中,除资产配置这类常规的需求外,高净值人群首要关注的是风险隔离,其次是如何传承。

心系财富安全传承 关注财税政策热点

政策变动往往“牵一发而动全身”,可能对财富安全传承产生重大影响,因此时刻牵动高净值人群的心。报告对CRS、金税三期、遗产税、房产税等财税热点展开了调研。数据发现,近7成人群关注的财税热点是 “未来或开征遗产税”,其次是 “个人所得税改革”和“全国不动产统一登记体系全面运行”。

对遗产税和个税改革的高度关注,表明近年来高净值人群对财富安全传承有较大的心理需求。2018年平安银行私人银行发布的《高净值人群财富安全感报告》也显示,在财富传承方面,高净值人群最关注的是“财富安全传承”,这与本报告的调研结果一致。

重视家族精神延续 关注财富世代传承

财富如何安全、顺利传承至下一代,也是高净值人群所关心的问题。受传统文化中“子承父业”的影响,在针对子女的财富传承规划中,高净值人群最关注的是“子女接管家业意愿”、其次是“子女教育或创业的激励规划”和“子女婚姻资产规划”,超6成的人群选择该3项。

除了物质财富的传承之外,高净值人群也看重家族软性财富的传承。近6成高净值人群认为“格局与思维模式”最为重要,其次是家风传承。报告分析认为,高净值人群有全方位的传承需求,不仅是家业的传承,还包括格局视野和家族精神的延续。他们希望通过培养子女继承家业和传承家族精神,打破“富不过三代”的魔咒。

优先考虑养老保障 希望财富物尽其用

在财富安全传承的前提下,高净值人群希望合理规划家族财富。超过8成的高净值人群在家族传承规划中,最优先考虑的是“基本生活和养老金”;其次是为子女提供“学业支持”和“创业支持”。由此可见,在分配财富时,高净值人群首先关注如何保障自己和家人高质量的生活水平,他们希望为自己备足养老金,通过自给自足的养老方式安享晚年。在养老无忧后,他们通过支持子女学业和事业,为子女未来发展提供坚实“后盾”。

《胡润财富报告》

中国近年来在经济迅速发展,财富累积的同时,高净值家庭的数量也在飙升!《胡润财富报告》按照千万资产、亿万资产和3000万美金资产将大中华区拥有这些资产的家庭划分为“高净值家庭”、“超高净值家庭”和“国际超高净值家庭”。

根据报告,大中华区拥有600万资产的家庭数量达到460万户,比去年增长6.3%,这些家庭的总财富达125万亿,是大中华区全年GDP的1.5倍,而这些家庭中有八成来自于中国。

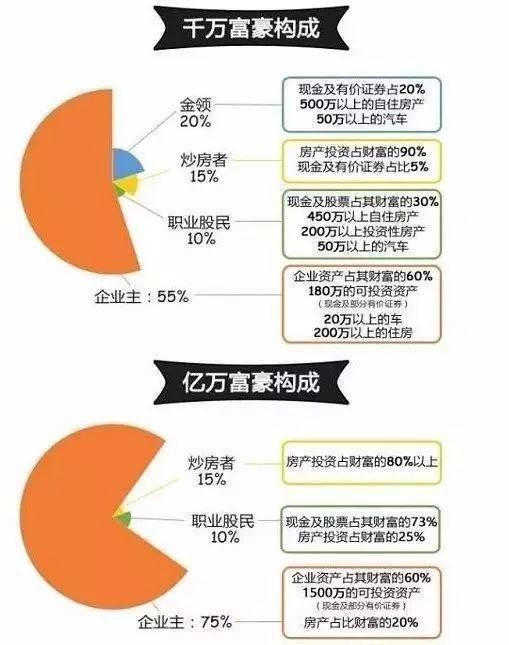

中国高净值人群在近年来飙升已经算不上什么大新闻了,但发展到今日的“大陆每940人中就有1人是千万富豪,每1.4万人中有1人是亿万富豪”,还是有些让人惊叹。这些千万资产高净值家庭中,企业主占55%,金领占20%,炒房者15%,职业股民10%。而在亿万资产超高净值家庭构成中,则只剩下企业主、炒房者、职业股民3类。

胡润表示:“房价及创新行业主要带动了高净值家庭数量的增长,高净值家庭是购买能力最强的,总财富都已经达到125万亿,其中可拿出来的可投资资产都有70万亿。”

高净值人群投资之路在何方?

众所周知,中国人素来恋家,在众多投资渠道中,中国人更倾向于房产投资。随着过去几年房产飙升的年代,不少中国投资者凭靠着房产,一跃成为“千万资产”,甚至是“亿万资产”的“精英阶层”。

对于房产投资的热爱,一方面与中国人较为保守的投资观念相吻合;另一方面,则与中国高净值人群在过去十年还停留在物质炫富的消费习惯有关。名车豪宅奢侈品,直至今日仍然是中国高净值人群关注的兴趣点。

然而这样的消费习惯和投资习惯正在悄然发生改变。近日,一篇名《炫耀性消费已终结,现在是无形消费时代》在Reddit变成了美国网络上10万+的爆款文章。

里面讲了这么一件事:现在美国的精英阶层们炫富有了更高级的方式。根据美国消费者支出调查数据显示,自2007年以来,占美国人口1%的最富有人群(年收入30万美元以上)花在有形商品上的钱明显减少,他们把钱投资到教育、退休和医疗领域。而教育消费中占到了他们家庭开支的6%,比1996年增长了3.5倍。

这样的变化不仅发生在美国。在中国,根据相关统计,超过70%的高净值人群开始出于子女教育的目的考虑移民。除了子女教育,他们认为移民同时能够解决家庭资产配置、海外投资的其他需求。

据研究,美国私立小学的平均学费是10000美金左右一年,私立高中是15000美金左右一年,绝对高过当季款的大牌手袋。教育投入显然不属于炫耀性消费,甚至不是物质层面上的消费。它是无形的、长期的,但也是最昂贵的,是普通中产和大众无法支撑的。

法国社会学家皮埃尔在《资本的形式》中提出了文化资本(culturalcapital)的概念。文化资本是一种通过教育洗礼,历练而成的个人优势,与生活品味息息相关。建设文化资本就是美国精英阶层们巩固地位的武器,这个问题也值得中国精英阶层思考。

中国高净值人士对孩子的教育规划其实也已与国际同轨,他们把对孩子的教育投资作为家庭支出的重中之重,不惜重金去办理几百万甚至几千万的投资移民项目拿绿卡或永居,目的就是为孩子未来的提前铺路,海外身份对孩子以后的上学、就业、生活有太多先天优势。

精英阶层们普遍认为,奢侈品已经无法让他们有安全感,于是他们停止了普通中产也渐次加入的炫耀性消费行为,转而通过文化资本建设,在自己以及下一代周围构筑起一座坚实的壁垒,将他们与其他人彻底隔离开来。

其实,现在中国高净值人士也不再喜欢买大LOGO的奢侈品彰显身份了,重头消费也转向了对孩子的教育投资,国内各种昂贵的私立国际学校就读需要提前几个月排队占位,周末各种兴趣班、英语班比比皆是,费用都非常昂贵。另外,近年很多家长把低龄孩子直接送到国外上学也逐年剧增,显示出家长们对孩子直达国际教育的急切需求,通过个性的家庭规划和优质的外部教育环境,最大程度发挥出孩子的潜能,规划美好的未来。

对比发现

人性中最基本的需求,财富阶层最上心孩子的未来。重头消费也转向了对孩子的教育投资。过个性的家庭规划和优质的外部教育环境,最大程度发挥出孩子的潜能,规划美好的未来。传承资金的分配上,他们首先关注基本生活和养老,其次则是为子女提供学业和事业的支持。

因为财富才最关心的部分, 报告发现,在家族传承服务中,高净值人群最关心资产配置规划、税务规划和法律服务,最认可家族信托的风险隔离功能。由此可见,财富保值增值和风险管理,始终是高净值人群关注的焦点。