►全球超过1/3客户的正在更换财富管理机构

►超过50%的客户寻求的是基于人生目标的财富解决方案,而不仅仅是理财产品

►独立理财顾问和Fintech财富管理公司将实现最大客户增长

►超过40%的客户认为财富管理机构收费不合理,现在是时候重新定义定价模型

当客户想要的不仅仅是财富时,财富管理行业未来发展的方向将在何处?安永基于全球视角,发布2019年全球财富管理报告,洞察四大趋势:

►抓住机遇:客户转换带来新增长

►创造价值:提供高价值解决方案

►技术革新:数字化投资顾问

►另辟蹊径:重新调整定价模式

我们诚挚地邀请您与我们一同分享安永的研究成果,本文是《2019安永全球财富管理报告》的首期,其余章节将以连载的形式刊登在微信公众号。

《2019安永全球财富管理报告》

财富管理需求激增,但客户并未对财富管理机构保持忠诚。现在是时候去重新定义财富管理的价值了。

得益于革新技术、创新商业模式以及颠覆性品牌,在各行业,消费者都改变了消费习惯,包括地点、时间和购买方式。

财富管理行业也正经历着这一剧烈变革,为各类财富管理机构带来了众多挑战和机遇:从传统财富管理机构到创新的参与者,他们都在改变着财富管理行业的定义。

越来越多的客户愿意为理财顾问付费,但是他们对于服务价值的关注点正在快速演变。为了帮助财富管理机构了解如何更好地实现服务价值,我们调查了26个国家或地区的2,000名财富管理客户,以了解对他们而言最重要的因素是什么。我们认为以下五大领域是亟待财富管理机构解决的,包括:

了解客户的需求和生命阶段。客户正在通过更换财富管理机构来获取更好的服务。客户通常认为,在经历人生重大事件或是财务水平大幅提升时,他们最需要财务顾问的服务。

超高净值和年轻客户最倾向于更换财富管理机构。总体而言,三分之一的客户计划在未来三年内更换新的财富管理机构。为满足不同需求,客户会与多个服务机构建立合作。预计独立理财顾问/公司与金融科技公司将实现最大的客户增长。

解决方案比产品和服务更重要。虽然客户想要获得更多的财务建议和规划,但他们仍在犹豫。大多数客户希望通过个性化的商品和服务来获得简单、定制化且一站式的解决方案。

未来是“有声”的。 客户对于财富管理服务模式的偏好正在迅速向着数字化投顾和语音助理的方向演变。

定价模型需要改变。多数客户认为财富管理机构的收费不合理,并希望有不同于以往的收费模式。

财富管理机构必须做出必要的改变以留存现有客户并赢取新客户。与客户的价值观保持一致,把握机会,以使财富管理更高效、更具影响力。

抓住机遇:客户转换带来新增长

三分之一的客户计划在未来三年内更换财富管理机构,亟待行动——留存并吸引客户

不断变化的人口特征、个性化的客户偏好,以及不断涌现的新技术,正促使世界各地的客户重新考虑他们的财富管理选择。

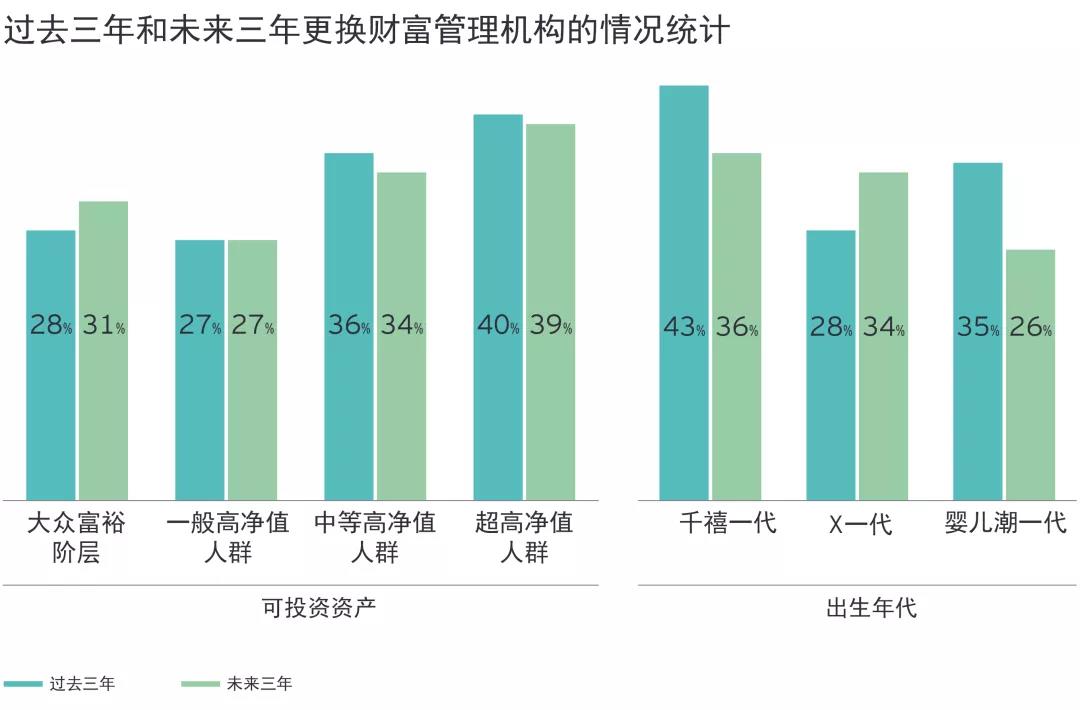

根据我们最近对全球财富管理客户的研究,在不同财富水平和不同年龄的人群中,三分之一的客户在过去三年中,更换了财富管理机构或迁移了财富,另有三分之一的客户在未来三年内有此计划。

为了满足不同的需求,客户平均要与五种不同类型的金融机构打交道,导致客户需要为此花费大量精力。

在经历人生重大事件或是财务情况愈加复杂时,客户更需要财富管理服务。而最能迎合这一需求的公司将有能力留存客户并获取新客户。

哪些客户在转换机构?

我们的研究表明,较富裕的客户最有可能更换财富管理机构:39%的超高净值(UHNW)客户表示,他们计划在未来三年内更换财富管理机构或迁移财富,相比之下,这一数据在一般高净值(HNW)客户中仅为27%,而处在大众富裕阶层(Mass affluent)的客户有此计划的比例接近三分之一。这是意料之中的,因为超高净值客户最有可能在更多的财富管理服务机构中实现资产多元化。

财富管理机构面临着如何服务好年轻一代客户的压力,而他们代表着财富管理的未来。虽然财富水平通常随年龄增长而增加,但计划更换财富管理机构的客户比例却随着年龄的增长而降低:婴儿潮(1946-1964)较千禧一代(1981-1997)低29%。

财富管理机构有机会通过客户引导和财务指导来对客户进行投资者教育,以建立信任并展现其服务的价值。我们的研究发现,与“缺乏投资经验”的客户相比,“拥有丰富投资经验”的客户在未来三年内更换财富管理机构的可能性要小得多(在“拥有丰富投资经验”的客户中计划更换财富管理机构的客户仅占19%,而在“缺乏投资经验”的客户中有36%计划更换财富管理机构)。

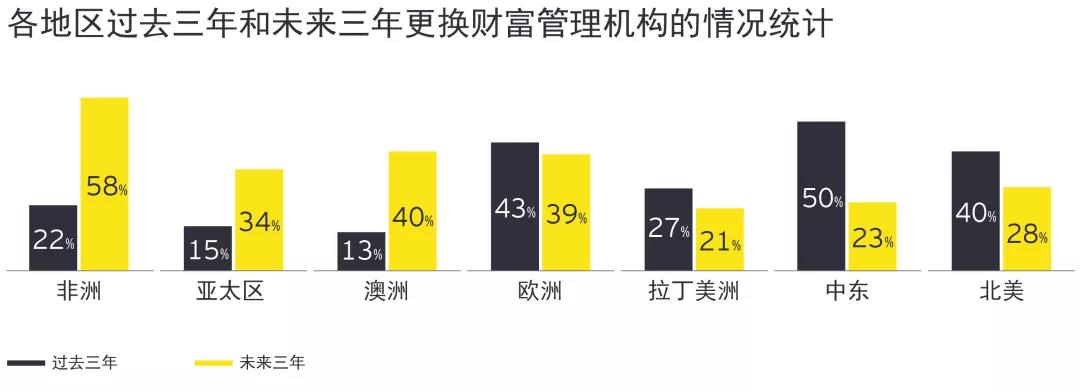

按地区统计

不同地区的财富迁移意愿各不相同。在美国和欧洲,计划在未来三年内更换服务机构的客户比过去三年要少,这一结果令财富管理机构感到欣慰。

在亚太地区,特别是在中国,由于移动和线上化数字财富解决方案的发展,银行在财富管理行业中的地位正在悄然改变。亚太客户更换财富管理机构的意愿增长了一倍,从过去三年的15%增至未来三年的34%。

现有的财富管理机构与新参与者之间的激烈竞争让客户有了更多选择,加剧了机构们进一步满足客户需求的压力。

客户为何要更换机构?

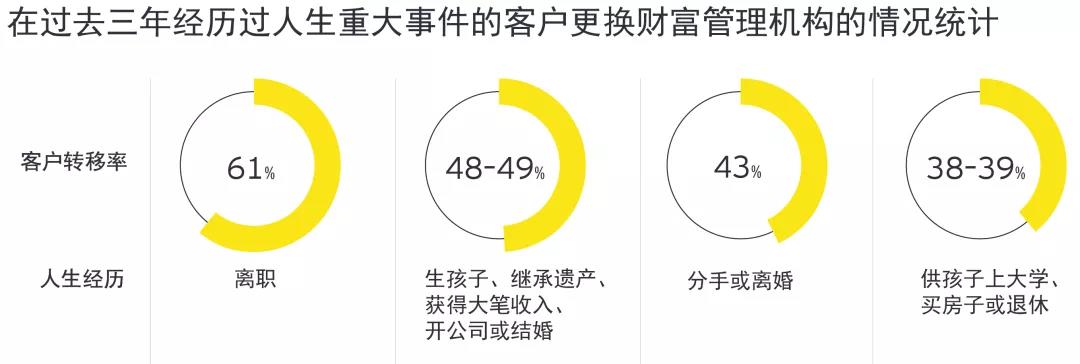

财富转移通常发生在重大的人生事件中,在过去三年内,近一半的客户在经历这些人生事件时更换了财富管理机构。

而随着财富管理的数字化程度不断提高,客户也更有意愿更换服务机构或转移资产,以获取更多有价值的服务。

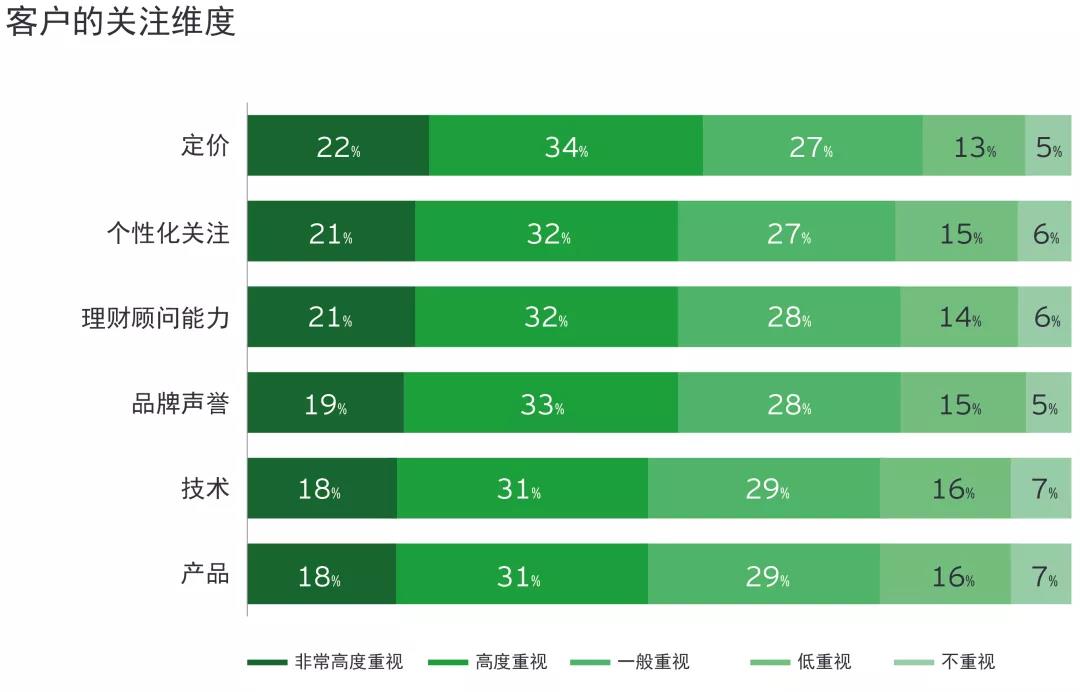

为了更好地了解客户更换机构的原因,我们请他们为六大最关键因素排序,包括:品牌声誉、定价、产品、技术、个性化关注和投资顾问能力。

客户从一系列维度来衡量财富管理机构,包含可量化的指标(例如:业绩)与不可量化的因素(例如:规划与指导)。我们发现客户较为均衡地看待这些因素,而不愿做取舍。

然而,由于不同的年龄和心理因素,客户关注的部分有细微差别。我们的研究表明,通常超高净值客户以及“拥有丰富投资经验”的客户,更加认可财富管理公司的价值。

“拥有丰富投资经验”的客户认可理财顾问价值的比例达到五分之三,比“缺乏投资经验”的客户高出两倍。因此,财富管理机构具有动力去让客户了解理财顾问的价值,从而增强客户粘性。

客户需求的方向是什么?

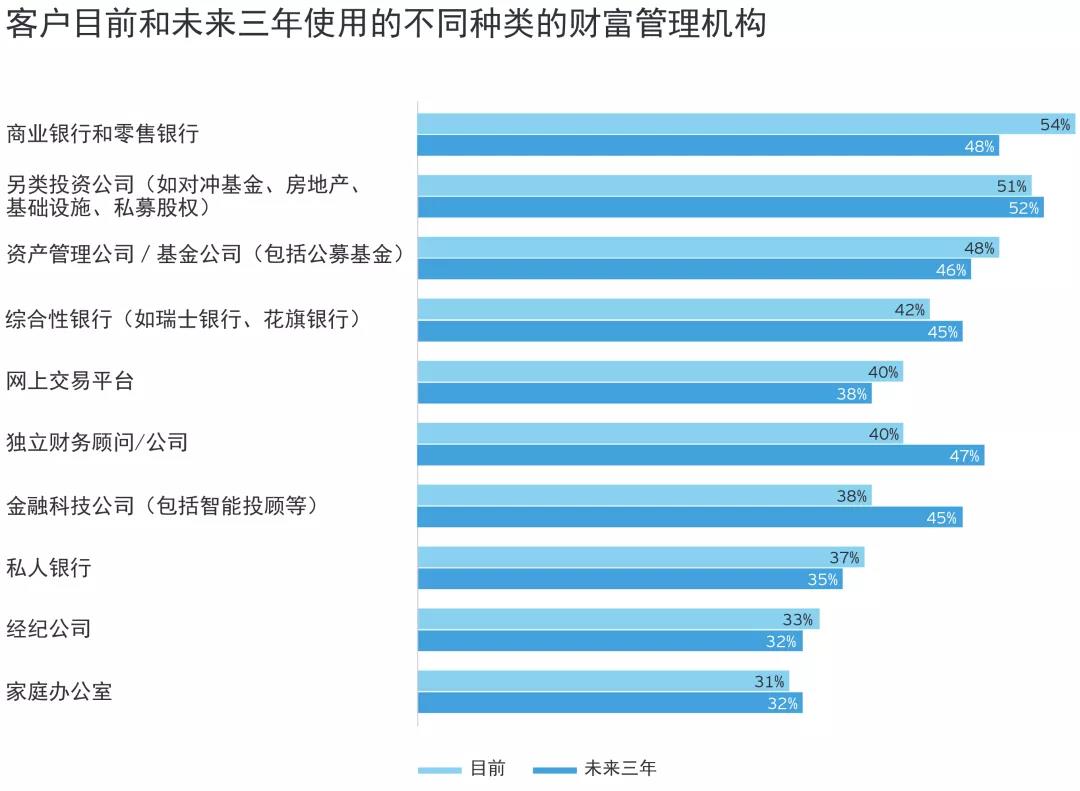

通常情况下,客户的需求无法由单一财富管理机构来满足:我们的研究表明,客户目前平均选择五种不同类型的财富管理机构(不包括由同一种机构提供的多种服务),这一趋势存在于绝大部分地区。在未来三年中,客户表示会继续使用同等数量的服务机构,这表明财富管理服务机构尚未提供资产整合的解决方案。

传统的金融机构——包括商业银行、资产管理公司、网上交易平台和私人银行——市场占有率依旧很高,但我们的数据显示已经达到峰值并开始下降。

独立理财顾问/公司的加速成长

独立理财顾问将快速发展,在未来三年内预计使用独立顾问的全球客户将会增加18%,独立理财顾问公司将增加14%,这得益于亚太地区的高增长。

从历史上看,超高净值客户更倾向于使用独立的理财顾问;然而,未来三年大众富裕市场(目前34%,预期使用率42%)和一般高净值市场(目前34%,预期使用率40%)将迎来最大增长。

独立理财顾问不受大型经纪公司的约束,可以更灵活地根据客户的需求以及收费模式,来调整服务方案。许多主要的财富管理公司,已经收购或建立了独立理财顾问/公司,以阻止其理财顾问转向独立。

金融科技的增长

金融科技公司(包括智能投顾和个人在线财务管理工具)将吸引一部分客户,尽管资产流入规模可能不如独立理财顾问公司那么可观。

虽然这些金融科技公司的资产管理规模仍然相对较少,但使用金融科技工具的客户比例,已与传统金融机构(如综合性银行、独立理财顾问和公募基金公司)的比率相当。

使用金融科技的解决方案的客户比例预计从目前的38%增加到未来三年的45%。其中,大众富裕阶层客户的使用增长率预计为35%(目前28%,预计使用率38%),一般高净值客户的使用增长率预计为41%(目前29%,预计使用率41%)。

目前还没有哪一家金融科技公司能够获得足够大的客户群从而威胁传统机构——虽然客户数量在增长,但这些客户并不能带来大量的管理资产。金融科技公司策略一般是通过发行最吸引人的产品来获取客户,然后当其拥有一定量的客户后,再销售其他产品组合和解决方案。然而,随着金融科技的成熟,传统财富管理公司与金融科技公司合作将越来越密切。

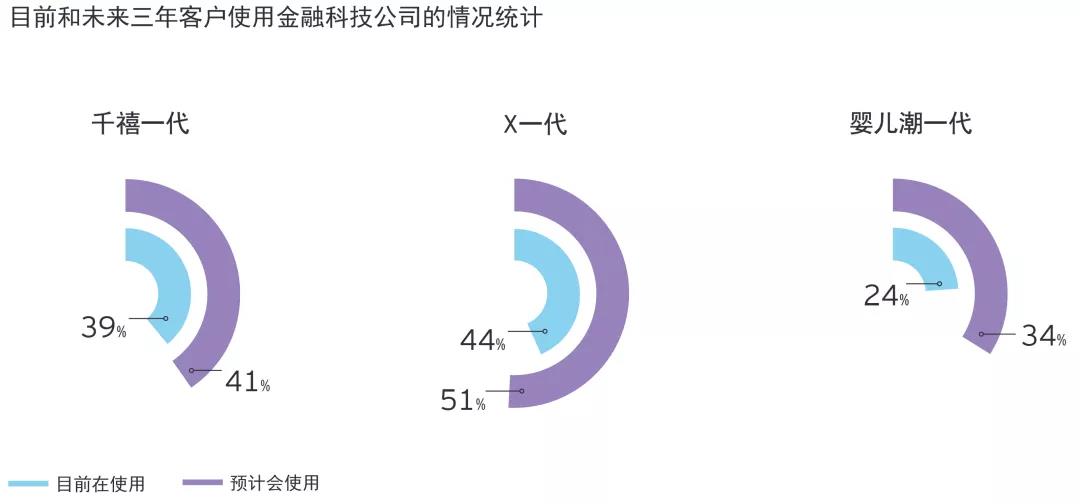

虽然较年轻的客户仍将是数字化解决方案的主要用户,但婴儿潮(1946~1964)一代的预期使用增长率最高。X世代(1965~1980)客户是目前最有可能使用金融科技的客户群,甚至在未来会使用这些产品的可能性会更高。

这些变化趋势为传统的服务机构和行业颠覆者同时带来了威胁和机遇,而独立理财顾问/公司和金融科技公司将获得最大机会。为了留住利润最大和最有潜力的客户群,传统的财富机构更需要为客户创造与传递价值(尤其是在客户的重要人生事件发生时)。

后续我们会在《安永2019年全球财富管理报告》中继续探讨客户解决方案、科技革新和定价模式,敬请关注安永微信公众号。

后续我们会在《安永2019年全球财富管理报告》中继续探讨客户解决方案、科技革新和定价模式,敬请关注安永微信公众号。

研究方法

《2019 全球财富管理报告》的研究方法

2018年第三季度,我们与ESI Thoughtlab合作,对26个国家的2000名客户进行了全面调查,了解他们不断变化的投资需求、行为和对服务价值的理解。

我们不仅按年龄、性别、财富水平和地区等传统维度对客户进行了分析,还按教育水平、职业、投资认知、风险偏好和心理特征对客户进行了分析。

我们还要求受访者对他们的投资经验进行评分,并根据他们对常见的和复杂的金融产品的了解,将他们分为缺乏投资经验、具有平均投资经验、拥有丰富和非常丰富投资经验。

为了理解这篇文章中的财富管理行业的客户流向,我们询问受访者是否在过去的三年中更换了财富管理公司或转移过资金,以及未来三年内是否有此计划。

我们还采访了全球领先的财富管理公司的高管,了解他们如何重新决定其服务价值的定位和商业战略。

可投资资产水平

大众富裕阶层: 250,000 至 999,999 美元

一般高净值人群(HNW): 100至 490 万美元

中等高净值人群 (VHNW): 500 至 2990万美元

超高净值人群(UHNW): 3000 万美元至 1亿美元

年龄类别

千禧一代:1981–97年出生 ( 21–37岁)

X一代: 1965–80年出生 (38–53岁)

婴儿潮一代: 1946–64 年出生( 54–72岁)