诺亚接连暴雷

财富管理行业的标杆,诺亚财富被推到了舆论的风头浪尖上,诺亚财富的理财师们怕也是成了热锅上的蚂蚁。

金融行业有一个比较有知名度的自媒体格隆汇如此报道:《诺亚翻舟》

这篇文章报道了诺亚最近的爆出的惊雷。

并且回顾了诺亚连年爆雷的事件

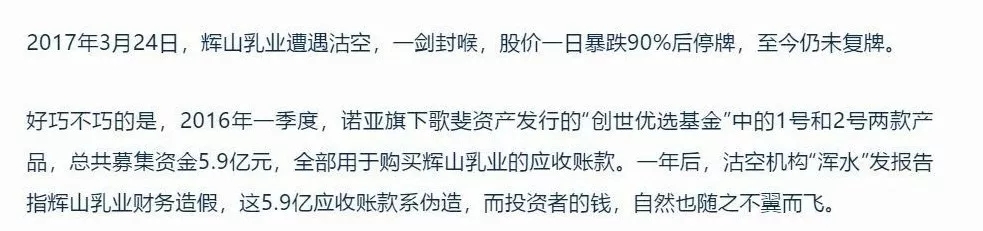

2017年是暴雷的是辉山乳液

、

2016年是乐视23亿

钜派接连踩雷

最近关于钜派的产品情况,有资料显示出风险预警的是信文天业契约型私募基金、赢翰资产上海南翔虹湖天地项目私募基金、钜澎和光稳赢优先私募投资基金为钜派代销基金,钜安长江上海核心商业专项私募基金、钜澎大观稳盈优先私募基金为钜派旗下上海钜澎资产管理有限公司(下称“钜澎资产”)募集、管理的基金。

目前,信文天业契约型私募基金、钜安长江上海核心商业专项私募基金、赢翰资产上海南翔虹湖天地项目私募基金、钜澎大观稳盈优先私募基金都已逾期。

其中,信文天业契约型私募基金已延期,相关方案已通过投资人表决。赢翰资产上海南翔虹湖天地项目私募基金、钜澎大观稳盈优先私募基金已向投资人下发逾期或延期的公告。

钜澎和光稳赢优先私募投资基金暂未逾期,但投资人认为到期退出的可能性不大。

曾经的创业英雄可能已经身陷囹圄

不仅这两家龙头型的上市明星财富管理公司暴雷不断。两家公司上市之时的创始人日子也不好过。

对比焦头烂额的诺亚的创始人汪静波。钜派的创始人胡天翔很可能已经身陷囹圄。

钜派原创始人在离开钜派后新创办的公司沿袭了胡在财富管理领域老的运营方式和发展思路。虽然新创业的公司获得很多投行的大资金支持。但是,时过境迁,已经不是那个草莽时代了。他新创办的公司最近暴雷不断。在调查逾期已超4个月的项目中,《每日经济新闻》记者发现,代销机构名为上海钜登投资咨询有限公司(以下简称钜登投资),其创始人正是知名第三方财富公司钜派投资的创始人、前联席董事长胡天翔。而基金管理人南京安赐投资管理有限公司(以下简称南京安赐),其姚姓负责人同时也是一家创业板上市公司的法定代表人、董事长。

新创办不到两年,看上去“星光闪耀”的阵容,在出现逾期问题时却全面瘫痪,到底是怎么回事?坊间相传的资金又是否真被挪用了?面对代销机构和基金管理人的相互推诿,投资者应该何去何从?

第三方财富管理行业怎么了?

死结一、

“行业内规模少于20亿募集规模的小财富管理公司都在赔钱”!这是行内人士告诉我们的实情。

第三方财富代销产品业务毛利润相当微薄。且面临竞争激烈、人才流失、以及利润损耗等诸多困境。

作为渠道,并不与客户直接相识,也要靠大量的销售人员去“获客”,同时要将卖方的提成中较大一部分拆分给销售人员作为奖励。并且,销售人员跳槽也比较频繁,带来公司的成本损失。

长期来看,代销机构市场准入门槛低,业务没有任何护城河,会导致两个结果,第一是客户黏性极低,第二是无序竞争将利润空间耗尽。

因此,利润与市场就难以兼顾,这就成了所有卖别人的产品的“第三方公司”难以超脱的恶性循环。

遇到一位刚从由四家财富管理公司组成的某系跳槽出来的区域经理。他告诉我们一个不可想象的故事。他为了完成区域指标任务,花钱买业绩,给客户返佣。结果公司给的额外奖励没有兑现。他的区域做了5个亿的规模,他竟然还赔了钱。

死结二、

第三方财富管理公司普遍面对的是产品荒。主要是原来依赖的房地产融资项目突然骤然减少。

成也萧何败也萧何! 房地产项目融资是包括诺亚在内的财富管理公司在黄金时代的弹药提供者。

房地产信托、后来的所谓明股实债的房地产项目私募、还有现在的所谓“金交所”产品,身后几乎都离不开房地产公司的融资需求。

然而,“房住不炒”,房地产的强制降温是大势所趋。

通过以下新政策可知一二。

最近继2019年5月银保监会23号文披露房地产信托违约行为,变相为金融房地产项目融资后,银保监会近期又展开了相关约谈,针对部分信托公司因近期房地产业务增速及增量大幅上涨。 部分地区银保监局召集辖区内信托公司开会,进一步对地产信托融资提出要求:

1、要求信托公司地产信托业务事前报告,监管部门将进行逐笔审核;

2、仅接受符合“四三二”条件且交易结构为贷款模式的业务报告;

3、对于因合规原因被退回事前报告的房地产信托业务,将严肃追究合规审查责任。

死结三、

许多财富管理公司为了获得更高利润,向上游发展,在资产端发力。

但是,自己做产品死的更快!原因很简单。好的资产一定先在银行等优质通道获得。

那些标准化的、低风险的、高现金流的资产,必然是优先被大银行、大券商、大基金拿到。接下来是中等质量的资产去匹配中等成本的资金,而到最后,留给类似诺亚的歌斐资产这类“又小又新”的资产管理机构的资产,只能是那些非标的、高风险的、另类的。这些资产必须以较高的收益率或退出前景去“画饼”,才能吸引到资金。

三方财富公司的路在何方

其实,太阳下面没有新鲜事。从美国可以获得经验。两个方向突围发展。一个是发展更强的资产管理能力,在全球范围内为客户提供优质的资产。另一个方向就是破除金字塔型的高成本的现有团队组织形式。标准化的产品配合互联网的高效服务体系。降低运营成本。

重点:这些财富管理公司的理财师们如何办

提高自身的知识和能力,不要再沦为被财富管理公司洗客户的枪手了。时代不同了,考虑一下是否成为独立理财师。

国际上的独立理财师的收入百分之七十来源于保险类产品,不宜出问题。还有20%左右来源于共同基金等按管理规模收费的项目,把和客户的博弈关系变成合作共赢的关系。

国际上独立理财师大多专注保守型客户。在全球资产配置方面有专长。另外,在保全与传承领域有综合解决问题的能力。他(她)们让自己正真成为客户世代的朋友。

国际上独立理财师大多采用合伙人制度,在利益分配上没有被财富管理公司盘剥。因此收入更高,尤其是客户累计效应更强!

点击“阅读原文”。