最近一周,港元频频触及联系汇率制度“7.85”的红线,香港金管局在短短8天内连续13次出手,累计买入513.31亿港元。

联系汇率制度

是一种货币发行局制度,是指根据货币发行局制度的规定,货币基础的流量和存量都必须与外汇储备的相应变动一致。1983年起香港开始实施联系汇率制度,自2005年起,将美元兑港币的联系汇率区间定位7.75-7.85之间。

当港元升值幅度涨破7.75下方时,香港当局会卖出港元,买入美元;而当港元贬值幅度跌破7.85上方时,香港当局会买入港元,卖出美元。

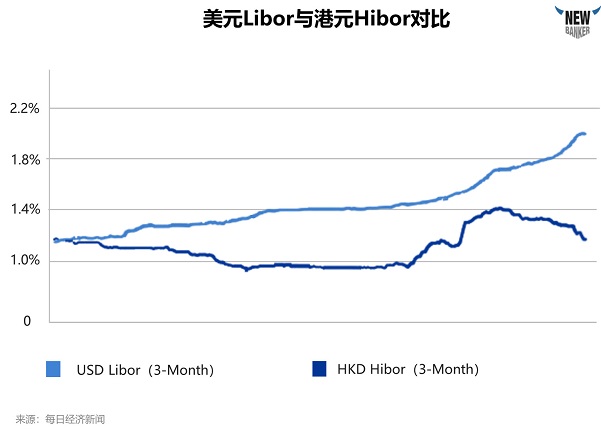

1年多来,随着美元Libor(伦敦银行间同业拆借利率)和港元Hibor(香港银行间同业拆借利率)之间的利差逐渐加大,卖出港元买入美元成为一种稳赚不赔的套利策略。形成这种利差的根本原因,主要是由于全球性美元流动性紧缺造成美元Libor持续走高,而港元的需求反而在不断下降导致的Hibor持续走低,这种情况愈演愈烈,导致港元联系汇率受到极大的挑战,迫使金管局出手干预。

随着金管局的干预,港元汇率暂时稳定,但最新的美元LIBOR(3月)仍然有2.36%,港币Hibor(3月)经过金管局干预后也仅有1.33%。美元Libor和港元Hibor之间的利差仍然没有根本性改变。未来港元仍然大概率会继续触碰7.85红线,根据联系汇率制度,香港金管局采取跟随美联储加息的策略,美联储加多少,香港金管局加多少,美国什么时候加,香港什么时候加,因此金管局的继续入场买入港元干预仍然可以预期。

以香港金管局目前4400亿美金的外汇储备来看,这个储备相当于目前市场流通港币的7倍之多,再加上背靠祖国大陆央妈,港元应该还不至于会发生崩溃。不过,随着美联储缩表进程的推进,全球对美元的需求会持续呈现上升趋势。从这个角度来看,这场“港元保卫战”不是已经结束了,而是刚刚开始。

那么对高净值人群来说,港元的贬值和美元流动性紧缺意味着什么投资机遇和风险呢?

无风险套利机会

━━━━━

首先,有条件的超高净值人群可以适当采取跟随策略,通过卖出港元买入美元参与这种无风险套利。简单地讲,就是用低成本的Hibor利率借港元买入美元来赚高收益的Libor,但是一定要在专业人士的指导下以及控制好自己的杠杆。

写到这,可能很多人会把这次的港元贬值与1997年亚洲金融危机索罗斯做空港元联想到一起。这两者表面上看有些类似,但是造成的根本原因完全不同。1997年美元利率是相对稳定的,一直维持在5.5,造成当年的金融危机,是因为亚洲新兴市场经济泡沫过大,导致以索罗斯为首的国际金融资本人为助推泡沫破灭,通过做空亚洲新兴经济体的货币和股票来谋取暴利,形成与香港金管局的正面对抗,至今让人心有余悸。

而本轮港元贬值,如前面所述,是因为美联储加息缩表等多种因素形成的全球性美元紧缺造成的,不光是亚洲,全球经济整体还处在复苏阶段,除了股市、房市还处于相对高位,信贷风险并不高,整体经济没有太大的泡沫。而且香港金管局不管是风险意识,还是美元储备都不可与当年同日而语,应该不会造成像1997年那样快速剧烈的波动。

香港股市及房市

━━━━━

其次,要密切关注卖空港元的趋势是否会波及到港股或者香港房地产市场。

■ 港股

从资本市场来说,港股市场从今年1月份的高点33484点一路下调到目前的30355点,已经回撤了将近10%,资金流出的迹象明显。从技术形态来看,恒生指数以及港股市场的龙头品种如腾讯控股在技术形态上也处于历史高位,见顶的可能性正在逐渐加大。尽管再次发生2008年金融危机或者2015年股灾的可能性并不是太大,但是谨慎观察恒生指数的走势,以及适当降低已经在高位的白马股仓位是稳健投资者应该考虑的事情。

■ 香港房地产市场

如果美联储持续加息,势必银行也会跟随提高住房按揭利率,则会一定程度上抑制购房需求,同时对已购房或者对投资客来讲,如果利率持续提高,则供楼者的财务成本加大,也有可能引发房产抛售,如果购房者的收入无法覆盖月供,再加上需求萎缩,最极端情况也许会发生“断供”事件,甚至引发恐慌,则香港房市也有可能步入调整周期,需要持续密切观察,对投资性需求来讲,还是建议先观察利率水平的变化再做决定。

国际市场

━━━━━

但是尽管地缘政治风险加剧且“冷战”有死灰复燃的迹象,但是美国整体经济的基本面确实在向好的方向发展,上市公司业绩/失业率/非农/CPI/PMI等各项指标都表现不错,暂时也还看不到类似2008年那种全面性的系统性风险。因此,美股极有可能在高位持续振荡相当长的一段时间,如果基本面持续向好导致估值水平重新回到合理水平,则美股还是有机会突破历史高点走向下一个长牛。而如果基本面无法持续或者地缘政治风险持续加剧,则也有可能走向下降通道。

因此,在今年应该相对多的配置投向美元稳健型/固定收益类产品,少量配置股票权益类产品,采取防守为主或者进可攻/退可守的稳健型投资策略是更合适的选择。

大陆市场

━━━━━

第四,从大陆市场来看,香港作为中国经济很重要的一个组成部分,中央政府一定会全力保障其繁荣稳定,这是毋庸置疑的。前不久召开的博鳌亚洲论坛上,我们也向全世界做出“中国的大门只会越开越大”的庄严承诺。紧随其后就是央行等监管部门发出了多项新的加大开放的具体措施。

可以说,中国金融市场与海外金融市场的联系会愈加紧密,人民币国际化步伐也会继续加快。具体来看,沪港通/深港通的每日额度扩大了四倍,对外资进入中国金融市场也有不同程度地进一步开放,这些举措将有助于提升全球金融市场对人民币的需求,缓解全球性的美元流动性的紧张情况,从而稳定香港资本市场和港元汇率。

就大陆金融市场本身来,不管是一级市场/二级市场,还是大宗商品/固定收益/房地产等市场,与港元本身关系并不大(除非再发生一次亚洲金融风暴,前文已经论述过可能性不大),还是会维持现有的走势,如果说受海外市场的影响,也主要是受美联储加息缩表、或者美国减税/贸易战等方面政策的影响,在此就不再细述了。

综上,在美元加息/美联储缩表这个大背景下,全球的资本市场、房地产市场也都处在相对高位,从投资角度来看,稳健的投资者应采取分散化资产配置来平抑市场波动,实现合理回报。

本文来自 顾问云(ID:NBguwenyun) 作者:金融小飞侠 本文已经获得转载授权,版权归原作者所有。如需转载请联系原作者