众所周知,我大A股从1月4日起的2440.91点,最高涨至4月9日的3288.45点,3个月最高涨幅达34.72%,这算上一波不小的牛市了。

在这个周期里,想必大多数人是赚钱了。但是,检查自己的账户,你的收益率跑赢了指数吗?如果把周期扩大到三年,2016年4月29日,上证指数是2938.32点,到今年的4月29日,指数是3062.50点,指数期间涨幅4.23%。那么,又有多少人在这期间,能够跑赢指数呢?

对于前一个问题,很多人的回答是:我跑赢了指数。但是对于后一个问题,能做出肯定回答的人,恐怕会少去一多半。

为什么?

这就是长期和短期的差异。3个月内你能做到的事情,3年内就未必还能做到,那就更不要提30年了。

沃伦·巴菲特的观点是:大多数试图跑赢大盘的经理最终都会失败。

他在和Protege Partners的合伙人Ted Seides进行了一场著名的赌局。他说:“在2008年1月1日到2017年12月31日的10年时间里,标普500指数基金的年复合增长率将会高于任何对冲组合基金。”

到了2018年,中间的10年间,标普500指数尽管遇到过金融危机重创,但是后面紧接着就是美国史上持续时间第二长的大牛市,所以整体来看,尽管未达到过去50年该指数平均年化收益9.7%的水平,但同期Ted Seides选择的5只一篮子对冲基金平均增长年率仅为2.2%,也就是说,如果同时在2008年将100万美元投入指数基金,期末将拿回252.4万美元,但如果你投入了Ted Seides的主动管理组合,期末只能拿回124.3万美元。纯看收益的话,差异大到6.27倍之多!

如果基金经理都只能做到这个地步,长期来看,你未必比基金经理做得更好。换句话说,凭借你自己主动选股,也许你会大幅跑输市场,甚至出现亏损。

所以,如果以长期收益和有限管理为出发点来购买投资品种,一般选取特定的指数ETF作为投资的对象,不主动寻求超越市场的表现,而是试图复制指数的表现,这样的方法很可能会取得更好的回报,这就是被动投资策略。

采用被动投资策略最佳的方式是定投。因为没有人能预测指数的真正底部在哪里,所以定投可以有效摊低成本,最终有效获得市场的平均收益。

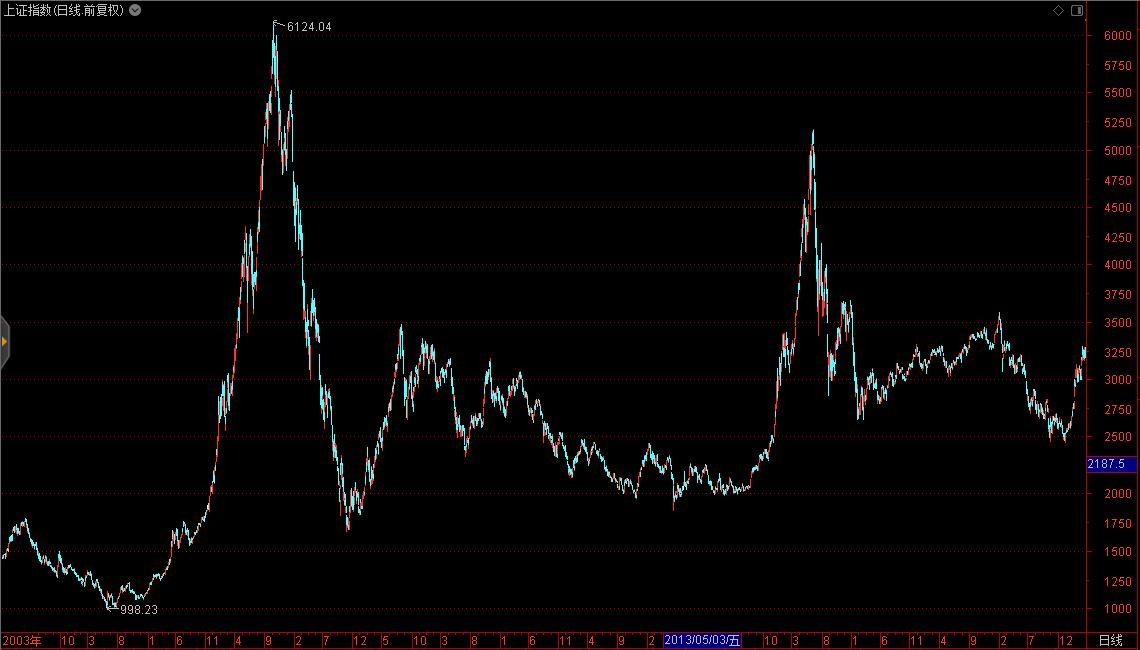

当然,这不是说主动策略就不重要。因为定投再好,终究也要选择结束定投的时点。下图是过去15年来中国A股市场的走势图。

可以看出,在现在的中国A股市场中,每隔数年,就有着明显的异常高点存在。这样,可以据此作出定投基金的赎回时点,即当定投的整体收益率翻倍之时,可以考虑赎回全部基金,然后等市场明显开始萧条后,继续下一轮定投。这样有可能会在牛市的半山腰就出局,但是好过来回坐过山车。

这样,长期来看,平均收益率会接近甚至跑赢市场。

当然,被动投资是反人性的,因为很少有人能够耐心的等待这么长期的回报。但是投资本身也就是反人性的,顺着人性的投资多数是亏钱的,不是吗?