1

知识付费历史小考

知识付费起源于内容付费,但和内容付费有所不同,内容付费可被看作知识付费的原型,形式包括媒体订阅、在线教育、音乐视频版权付费、会员制,以及各类媒体平台所推出的,以盈利为目的的内容售卖服务等。

2

知识付费的平台

我国知识付费的上游主要是内容提供者,据不完全统计,我国知识付费内容提供者数量已经超过

1000万,其中以知乎、得到、喜马拉雅等平台

APP的作者数量最多。目前俩看,知乎和喜马拉雅平台的作者最多,属于第一梯队,其次是值乎、分答和得到等平台,属于第二梯队,其他公众号、网站等属于第三梯队。

3

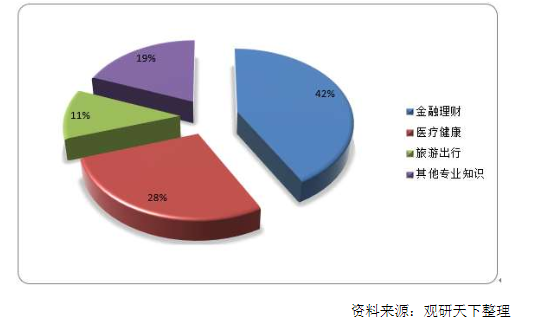

付费知识类别

知识付费行业的下游主要是内容付费者,目前金融理财类知识类节目的付费

客户数量最多,其次是医疗健康类,旅游出行类排名第三,具体分布:

4

理财师知识付费的样本

南小鹏是CFP持证人,2016年创办石榴询财探索知识付费。

一开始我们想到了自媒体,通过原创文章、通过做运营矩阵。一个月之后我们迎来了第一个客户,所以我们感觉到这个方式可能是可以做的,(客户)愿意付费。客户提出问题,我们帮他解决。

我们就坚持做好了自媒体,还是比较强调原创。如果是复制粘贴的,很难获得顾客信任,很难展示专业性,所以我们在长达两年时间内非常重视原创。

这个大的战略选择之后,遇到的第二个困难是在初期(头半年)业务量并不大,我们四月份开始写,一直到16年10月份,我们线上成交量蛮低的,一个月就两三笔,比较惨淡。但半年后, 一个月就有了十一二笔付费咨询,无论是客户数量、质量,还是咨询内容都慢慢越来越丰富。所以我觉得,或许是因为我们选择了正确的路,再一个头半年的坚持很重要,很多事情不坚持到一个关键点很难验证它的效果,但这种模式未来到底能做成什么样我们也不是特别确定。不过我们主要的路是对的,并且也获得了一些市场的认可,我们继续往下走就可以了。

那么,客户咨询最多的问题是什么?我们给出的建议是什么?客户的反馈怎么样?

这个问题比较难回答,因为我们做线上端本质就是一个个性化的需求。如果是一个大家都能解决的问题,他们可能会通过别的渠道解决问题。那可能到我们这边非常五花八门,每个人的问题都不一样,而且我们对不同的客户给出的建议差异是比较大的,谈不上主要的投资建议。而且我们的投资建议也是根据每个客户的需求,包括家庭的现金流情况、客户的风险偏好、钱未来的投向等等给出的,所以没有一个所谓的主要的投资建议,每个人的需求都不一样。

我们的规模还比较小,客户咨询也才200多笔(2018年7月),理财师20多个,分布在不同的领域,他们有自己的工作,在我这边是兼职状态。最后一块由我负责,包括主要内容的输出,我自己也在服务少部分客户,当然我们平台近90%的理财师也是做的。