独立理财师与CFP

1970年美国里根时代开始,独立理财师与CFP体系共同繁荣起来。正如我们前文所介绍的,随着利益链条的迁移,投顾渐渐崛起。美国金融机构很多资深的具有客户资源的人士,纷纷出来成立独立理财工作室,不再以赚取代销费用为收入,而是通过向客户收取咨询费用模式,保持自己与客户利益一致(费用通常是客户资产的1%左右)。

2008年金融危机的时候,危机让那些曾经光鲜的金融老字号瞬间坍塌,理财顾问不仅不能凭借其品牌优势招揽客户,反而身受其害。大量的保险业及证券业的代理人和经纪人“抛弃”如商业银行、保险公司这样提供底薪、品牌和安全感的优良雇主,转身投靠或者自己成立需要自行开拓并维护客户资源的独立经纪公司,转变成独立代理人。

如今美国财富管理行业中,有超过1.3w家在SEC注册的独立投资顾问机构。这些第三方理财贡献了美国基金销售额的60%左右。大量活跃的第三方理财师以及机构,成了美国财富管理行业的代表性特征。

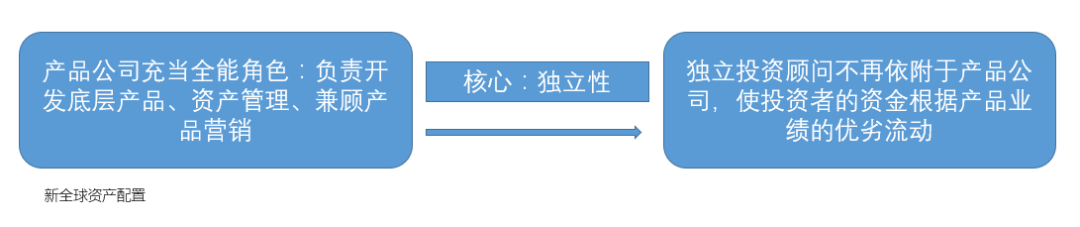

独立投顾们能够打下这样广阔的江山,与美国财富管理的经营架构趋向前台与后台分离,产品经理与客户经理分设息息相关。对于独立投顾来说,他们在财富管理中的业务链条的位置(即:前台)已经逐步演变成一种长期性的高级客户关系管理,自身与客户保持密切沟通, 中后台获得产品和专业能力支撑即可。

一般而言,处于前台的独立投顾不生产任何金融产品,而是选择与后台供应商合作:选择自身客户群青睐的、有影响力的产品类型和品牌,和产品供应商如银行、保险公司、基金公司等一一签约,以满足客户需要;同时,独立经纪公司也不隶属于任何大型金融机构,不专门为某个机构做营销,从而避免了与客户利益相互冲突。

关系理顺

美国投资顾问理顺了产品公司、渠道和投资者之间的利益分配机制。其独立性让其成了产品与投资者之间的桥梁。