监管收紧、频频“踩雷”,这两年第三方财富公司日子不好过。随着资管新规发威,财富公司开始缩减非标产品,力推标准化产品。尽管不少公司力推转型,但在部分业内人士看来,因为缺乏资产筛选能力,财富公司转型并不容易。

清退非标大卖保险

从去年开始,不少财富公司便不断清退非标产品,力推标准化产品。“现在非标固收不好做,基本都在收缩,股权私募也有在卖,但不多,上海一家大平台已下架全部股权私募产品,只留了一些内部系统的信托产品在卖。”沪上某资管行业人士表示。

诺亚财富也透露,从今年三季度开始,诺亚对存量非标类固收产品主动提前到期,逐步将存量降为零,同时全面停止非标类固收产品的发行,加大在公募基金、公私募证券专户等标准化净值型产品的布局。此外,头部私募股权类或创投类产品将继续保持优势推进。

恒天财富内部人士表示,目前代销审核比之前更加严格,一些项目的非标都控制在监管要求范围内。

往常以非标固收为主力产品的财富公司,如今开始向二级市场产品代销发力。据了解,有大型三方财富平台邀请券商渠道人员就证券类私募销售为员工培训。不过,目前来看,受制于客户风险偏好不同,目前这一拓展似乎并不顺利。

为填补产品代销业务调整的缺口,不少财富管理公司开始发力保险销售。诺亚财富表示,早在2008年诺亚就申请获得保险经纪牌照,深度发掘客户对消费型、保障型保险的需求,不断持续开发高净值客户认可的保险产品。

在恒天财富的产品框架中,除公私募产品外,保险产品也是三大产品线之一。

“现在保险成了不少财富公司很大一块业务,像有的上海大平台,现在主要就是在卖保险。保险比较好做,对高净值客户来说是刚需,对财富公司来说,这块业务利润也高。”上述沪上某资管行业人士表示。

除发力保险外,一些财富管理机构专门组建子女海外留学教育、海外高端医疗、财富传承、海外置业等管理团队,进一步拓宽业务收入渠道。

摆脱路径依赖寻求转型之道

在业内人士看来,因为缺乏资产筛选能力,财富公司的转型并不容易。

诺亚财富表示,将在坚决抵抗短期诱惑,坚持不做资金池,不做期限错配,没有刚兑的合规经营思想指导下,通过三季度的产品投放策略调整,迅速摆脱非标固收资产路径依赖。

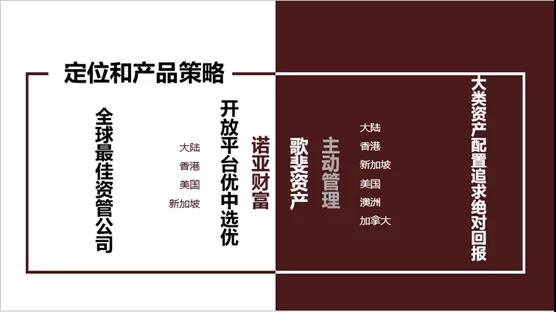

在转型方向上,未来诺亚作为开放的产品平台,歌斐资产作为实施主动管理的资产管理公司,将推动从非标类固收产品驱动到标准化基金驱动,从产品驱动到综合服务驱动,从产品销售驱动到投顾能力驱动,从销售规模驱动到主动管理投资能力驱动的战略落实。

在财富管理渠道端,诺亚培训优秀理财师,从产品销售驱动向投资顾问驱动的方向转型;财富管理产品投放方面,更加聚焦大品牌金融产品供应商的发行,精选头部管理人。

在资产管理端,诺亚将推进歌斐的新定位,歌斐是实施主动管理的资管公司,策略是通过大类资产配置,为客户追求绝对回报。

汪静波从多个角度分享了她对于诺亚及财富管理行业的现状和未来发展方向的理解:

恒天财富董事长周斌表示,接下来将是财富管理机构变革和洗牌的过程,选机构的意义大于选产品。未来机构是否会持续稳定发展,要看公司的资产获取能力和资产管理能力。没有好的底层资产的管理能力、配置能力、获取能力,就没有前端持续稳健丰富的产品。

不过,转型并非易事。沪上某资管行业人士直言,目前尚没有哪家财富公司顺利转型成功,最关键还是缺乏资产筛选能力。

未来市场广阔

对标一下其他国家。

德意志银行对诺亚集团的覆盖报告显示,诺亚作为行业代表仅占国内财富管理市场份额0.8%;而根据2019年贝恩咨询发布的中国私人财富报告,中国高净值人群可投资产规模高达70万亿。这意味着这个市场将继续长期受益于财富管理行业规模的不断上升而带来的行业红利。

但是,财富管理的形式不一定都是诺亚与恒天的公司制的方法。与美银美林不分伯仲的金融机构还有两个重量级别的平台,LPL Financial(NASDAQ:LPLA)和 The Jones Financial(或称Edward Jones)。以LPL为例,每年发行及管理资产规模4,700亿美元,持照理财顾问1.6万人。

新的时代,世界是平的,公司制度开始没落,个体崛起的时代。诺亚与恒天的模仿美银美林之路是否还是正途?

是不是,IFA独立理财师的模式更符合人性?