导读:

硬币的两面,如何看待这起谣言和谣言的背后?

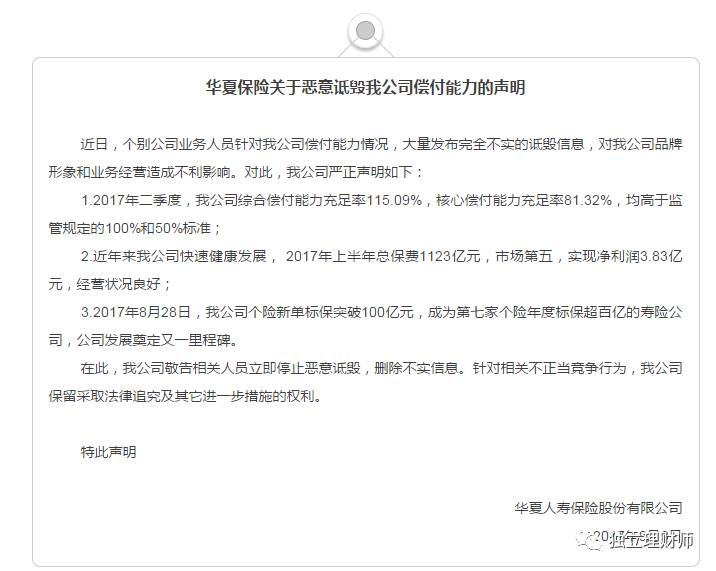

谣言四起,华夏人寿又陷入流言风波

9月9日,华夏人寿保险股份有限公司在自己的公号上发布辟谣声明。

声明是针对这个谣言的:

如果笔者没有记错,华夏人寿的辟谣,单单今年,都已经不是第一次了。

今年3月,曾有谣言称,华夏的重疾险要求甲状腺癌必须超五公分才赔付。

当时,华夏也进行了辟谣。

![]()

为什么受伤的总是华夏

这和华夏的经营风格是分不开的。

作为小保险公司,华夏在业内的风评一直属于“激进”。

靠着这样的风格,华夏人寿在过去的数年间,取得

了快速的发展。

今年上半年,华夏原保险保费收入546.6亿元,较去年同期增长88.4%。这在诸多保险公司中,处于绝对的上游位置。

但是,在高速的发展背后,华夏人寿也总是有相当多的负面新闻缠身。

2016年10月,华夏人寿成为首家因违规减持股票,而遭到警示的保险公司。

华夏人寿因协议转让希努尔男装股份有限公司股份后的6个月内,通过集中竞价交易方式,减持希努尔股份,而被监管机构警示。

山东证监局和深交所,分别对其出具了警示函和给予公开谴责处分的公告。

2016年10月28日,收到保监会监管函(监管函〔2016〕41号),该监管函对公司在万能单独账户管理、客户信息真实性管理等方面提出了整改要求;2016年12月27日,收到保监会监管函(监管函〔2016〕59号),该监管函规定华夏人寿自监管函下发之日起三个月内禁止申报新的产品。

今年一季度,因“河北分公司对保险产品的不确定利益承诺保证收益”,河北分公司被罚款10万元并对时任副总经理警告和罚款。

今年二季度,华夏人寿因“江西分公司上饶中心支公司筹备组在2016年4月至6月筹备期间,存在个险营销培训费部分费用报销记载事项与实际发生不一致、向外勤人员收取单证保证金、培训费由个人保管等行为”,公司被江西保监局罚款15万元,涉案员工处以警告和罚款。

除了激进的经营风格还有激进的产品结构

高速发展的后边,除了不断爆发的大大小小的问题外,还有激进的产品结构。

保监会公布的2017年前5个月保险业经营情况统计数据显示,华夏人寿万能险新增保费累计达524亿元。

虽然在监管收紧的背景下,曾有千亿万能险规模的华夏人寿已同比大幅削减万能险业务,不过依然是前五月万能险收入最多的人身险公司。

而截至2017年二季度末,华夏人寿综合偿付能力充足率只有115.09%,且核心偿付能力充足率仅为81.32%,均是在监管红线附近。

而高规模的万能险业务,也让华夏人寿现金流危机逐渐显现。

数据显示,华夏人寿2017年二季度末,净现金流为-90.50亿元,一季度末净现金流则为45.88亿元。

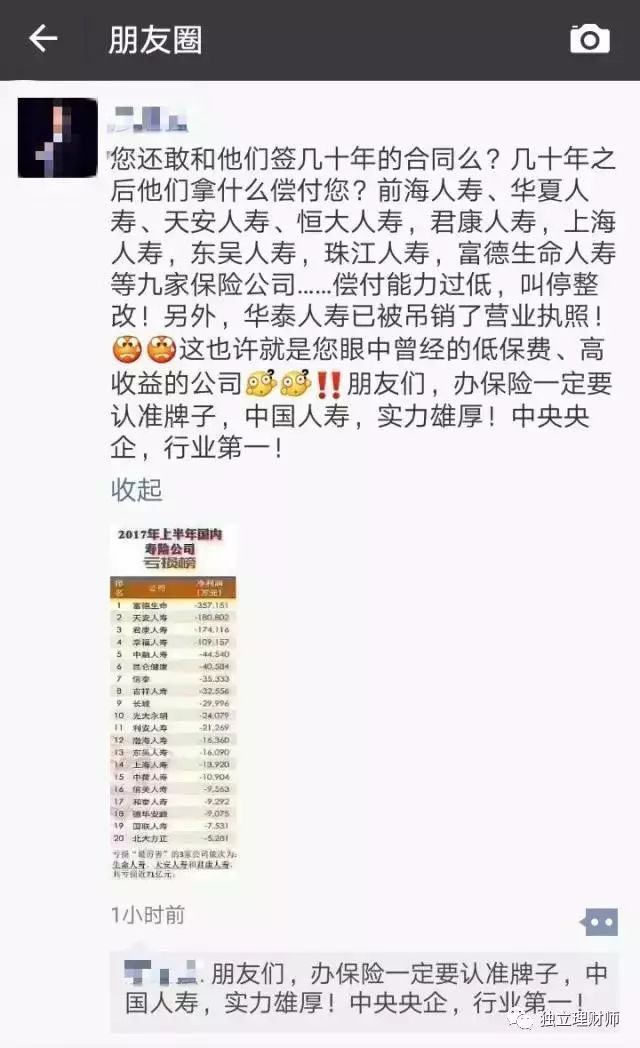

这些数据展现出的问题,正是本次华夏人寿谣言的核心内容。

华夏人寿的经营风格和投资风格都比较激进,某种意义上,它比起稳健经营的保险公司来说,的确存在更高的风险。

但是,本次的谣言把偿付能力数据和保单本身的偿付混为一谈,有断章取义之嫌。

根据《保险法》第八十五条,保险公司因分立、合并或者公司章程规定的解散事由出现,经保险监督管理机构批准后解散。

保险公司应当依法成立清算组,进行清算。经营有人寿保险业务的保险公司,除分立、合并外,不得解散。

根据《保险法》第八十八条,经营有人寿保险业务的保险公司被依法撤销的或者被依法宣告破产的,其持有的人寿保险合同及准备金,必须转移给其他经营有人寿保险业务的保险公司;

不能同其他保险公司达成转让协议的,由保险监督管理机构指定经营有人寿保险业务的保险公司接受。

转让或者由保险监督管理机构指定接受前款规定的人寿保险合同及准备金的,应当维护被保险人、受益人的合法权益。

这就是说,根据我国保险法规定,保险公司是可以破产的。

但是,公司倒闭后宣布破产的,有些会转给其他公司经营的,不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

而且,保险公司破产时会进行清算,会优先支付你的补偿金;如果是转让给其他保险公司的,可以向接受的保险公司主张你的保险金额和赔偿金。

所以,大体上讲,即使保险公司破产,一般不会影响客户本身已经购买的人寿保险。

这和家门口小理财公司推出的那种“理财产品”有本质的区别。

你大可不必看到谣言,就担心手中的保单出问题。

公司被江西保监局罚款15万元,涉案员工处以警告和罚款。

不过,苍蝇不叮无缝得蛋。

你敢宣传自己的高收益,当然竞争对手也会质疑你的经营风险。

而《保险法》的相关规定又助长了保险公司的道德风险。

赚钱自己赚,万一经营不善资不抵债,烂摊子就扔给监管机构,这也许是很多激进经营的保险公司的心声。

从这个意义上讲,华夏人寿除了辟谣之外,也应该检讨一下自身过去高速发展中,对于分公司合规方面的管控不严,和产品结构单一等问题。

如果只靠增加自身风险来抢占市场份额,和赌徒有何不同?这本质上也和保险的理念不符。

由此及彼,个人购买保险过程中应该注意

最后,可以总结一下。

由于《保险法》的相关规定,保险公司破产不影响保户手中的保单。所以,真有写在合同上的高收益保单,你还是可以买,它是安全的。

但是,由于保监会不断强调合规发展,“保险姓保”,所以保险公司也很少敢再像过去一样肆无忌惮的推出像过去那么高收益的产品。

你以前要是买过了,真可以偷着乐了。

然而,不排除有些代理人,仍然片面的强调自家产品的某个优势,诋毁其他保险公司的产品。

保险产品本身是非常专业的,拿其中的某个条款来比对其他公司的产品,而不是全面比较,那一定是耍流氓的行为。

常常听说的“这也不保,那也不保”,一般都是这样的代理人误导了客户之后导致的结果。

而保险产品在“安全理财观”中,又占据着非常重要的地位。

它在整个资产组合中,将起到最后一道防火墙的作用,会影响一个人的一生。

从这个意义上看,想把自己的财理好,第一件事情就是寻找专业、有操守、秉承“安全理财观”的合格理财师。

这样的理财师,一定是本着“以客户利益为中心”的原则,为客户选择最适合他的产品。

你的身边,有这样的人吗?