很多人认为,理财就是多赚钱,投资规划在其中非常重要。买房子也好,买基金也好,这都是把钱放在了看的着的地方,换句话说,这都属于资产。

不过,对于保险,就没有那么多人认可了。很多人认为买了保险就是把钱扔坑里,一年过去钱就没有了,根本不属于理财的范畴,对自己也没有任何意义。再加上很多保险代理人说不清楚,或者有意误导客户,久而久之,保险在人们的心目中被妖魔化了。

昨天,在朋友圈里看到一段话,比较有道理:“如果你觉得保险不重要,为什么找工作的时候想要一份有五险一金的工作呢?

其实保险在每个人的心里都很重要,只不过是觉得五险一金不用自己花钱,而商业保险需要从自己口袋里掏钱……其实五险也是你自己掏钱,只不过从工资中直接扣除。”

人们不是觉得保险不重要,而是觉得社保不花自己的钱,而且有社保就够了。

在社保上你花了多少钱,你知道吗?

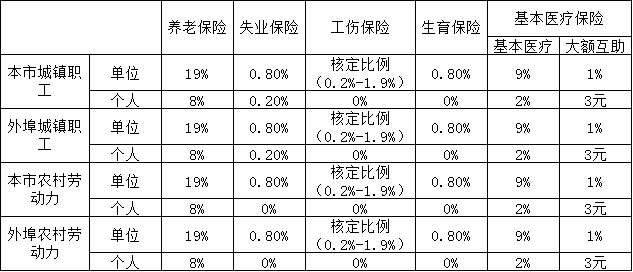

以北京为例,缴费的比例是这样的:

其中,以月收入10000元者为例,每个人在养老保险上每月要花2700元,在医疗保险上花1203元。这两样保险当前也是使用频度最高的。另外三项我们暂时不予讨论。那也就是说,每月要花3903元在这两样保险上,而每年就是46836元。

有人会说,这里头很多是单位交的啊。但是,羊毛出在羊身上,归根到底这笔钱还是你自己掏的。

你能享受多少?

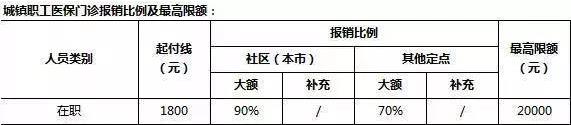

医疗保险属于报销型,门诊和住院报销比例如下:

养老保险的计算相对比较复杂。不过,收入越高者,未来退休后收入替代率越低。目前,我国制度设计中缴费35年的人员退休时养老金目标替代率为59.2%。以在职参保人员平均缴费工资来计算全部退休人员平均养老金替代率目前为65%左右。但是,根据一些研究,也有说我国目前养老金替代率只有40%左右的。

对于当前收入1万元左右,缴费35年者,即使按照人社部的计算,估计未来养老金替代率也很难超过50%。这意味着,社保能够保证你在退休后,维持退休前50%的生活水准。

总结社保的作用,医疗方面,基本保证小病不会有太大开销,每年的医疗花费大致将控制在几千元的量级。养老方面,基本保证能够维持退休前50%左右的生活水准。

这就够了吗?

我们能保证在未来的几十年里,不生大病?我们能接受退休后的三十年里,只有过去的一半生活水准?

这恰恰是社保保障不到的。就像给汽车只买了交强险一样,不发生事故,就没有任何问题。但是一旦发生重大事故,商业险的价值就凸显了。

商业保险具备什么功能?

从理财目标看,商业保险主要覆盖理财规划中的大病保障、失能保障、寿险保障和养老规划几个环节。这其中,养老规划还可以通过房产投资、基金定投等方式替代,而大病保障、失能保障、寿险保障这三项保障职能,是任何其他金融产品都提供不了的。

此外,在保全与传承的相关需求中,保险也可以起到重要的作用。

从这个意义上看,商业险实际上是社保的补充。它真正发挥作用的地方,是社保触及不到之处。而需要规划多少保额,那就要看自己具体的保障目标和自身的财务状况。对于一个普通家庭而言,商业险是必须购买的,但是购买多少要量力而行,也不是越多越好。此外,要弄清楚给谁买,买什么险种。商业险也需要货比三家,不是每种产品都适合自己的。

令客户充分了解自己的保障需求缺口,公正客观的向客户推荐相应产品,不虚假陈述,不夸大情况,不诋毁别人,这是理财师应尽的职责和义务。如果身边有这样的理财师,请你珍惜他。

最后,引用群友@Kaiser Hu的一段话,给保险的价值以综合阐述:

“对投资认识比较深入的,对风险和市场波动更有体会。保险可以看作一个风险对冲工具,在投资组合中对冲风险损失。

在投资组合中的对冲工具,主要是防止金融资本的损失;通常意义上的保险,是防止“人力资本”的损失。毕竟客户能有可观的资产规模,他这个人本身的价值是很关键的,这就是他的“人力资本”。而这个人力资本和投资组合一样,是面临诸多风险的,需要对冲掉风险。

如果客户配置足额保险,相当于一个投资组合做了全仓对冲。配置多少,看客户愿意把人力资本在多大程度上暴露在风险中。

如果配置的保险很少或没有,相当于他的投资组合暴露在系统风险中,一旦市场出现持续下滑,脸就要绿了。

当他的人力资本面临的风险发生,可不只是脸绿了那么简单。”

独立理财师网坚持在群内进行理财相关知识的“每日讨论”,对此感兴趣的理财师请关注我们的“独立理财师”微信公众号,进群参与讨论。