导读

每个年轻人的内心都有不可言喻的压力因素,就是钱,都在为未来打拼,可是有些人忽略了一些隐形的风险,预防风险要比亡羊补牢好得多。

为家庭经济留后路

虽然暂时有高薪,但若不计划不做准备,将来财务可能发生危机。

美国的财富杂志(Fortune)曾经在2003年创立了一个词汇: HENRY亨利族,它是High Earner,Not Rich Yet. 的缩写。它指的是美国一群高薪、但尚不富裕的族群,他们约16~36岁,有好的工作收入,年薪约15万到25万美元,受过良好的教育,会享受生活、乐于接触新事物,他们在工作上发展潜力不容忽视,一些中阶的精品业者都视他们为潜在的客户群。在台湾也可以发现到这样一个类似的族群,只是在英文中要加入二个字Not Saving(不储蓄)变成:High Earner,Not Saving, Not Rich Yet,这些青壮年菁英世代收入高、生活有品味,但是却不太会为未来做打算。

这些青壮年菁英生活过得惬意,收入可以让他们过一个中上水平的生活、衣食无虞,还有余裕可以享乐。但是没有储蓄、净资产太少,万一有风吹草动生活有可能陷入困境。青壮年菁英也许是在财务上状况比较良好的一个族群,但是同时他们可能也是危机最多的一个族群。在实务上,我们偶尔会碰到一种族群:他们年收入颇高,夫妻二个加起来在300万或更多,但是它们不储蓄、开销不小,勇于做大笔的支出。因为现在收入不错,所以它们预估以后会有不错的收入:公司配股、红利等等,因此他们会大胆的去买房、消费等等。

但是青壮年菁英的危险可能也更大,因为他们已经习惯优渥的生活方式,正是俗语所说的由奢入俭难。他们累积的净资产不多,但是现在环境变量多(失业、公司改组、离婚、创业、疾病、失能等),因此他们在财务上的风险,可能大过于那些薪水不高的一般上班族。因为他们已经习惯这样的生活水平了,万一突然失业了,他们可能就措手不及,以前的高薪让他们再找一个新的工作上可能也会碰到不少问题,因为他们可能不愿意屈就于较低薪的工作。由于缺乏这样的危机意识,因此在家庭财务上,不计划、不做准备,可能会让他们的财务在未来发生危机。

预见未来

家庭财务灾难的发生,可能来自于工作职场的因素,也可能来自于个人的因素,如疾病、或意外造成的失能、无法工作、需要就医等等状况,这时候财务上突然增加许多开销,但是可能收入中断,又没有多少财务资源可做支撑,家庭财务可能就将陷入困境。这跟铁达尼号世纪船难的发生有一个共通点:就是发生前不知道哪里有问题?因为不了解未来的问题可能会引发的状况是什么,因此当发现问题时已来不及响应,只能硬生生地撞上去! 铁达尼号的处女航从英国南安普敦出发,计划横渡大西洋前往美国纽约,但因为人为错误,于1912年4月14日撞上冰山,死亡人数超越1,500人,堪称20世纪最大的海难事件。

实际案例分享

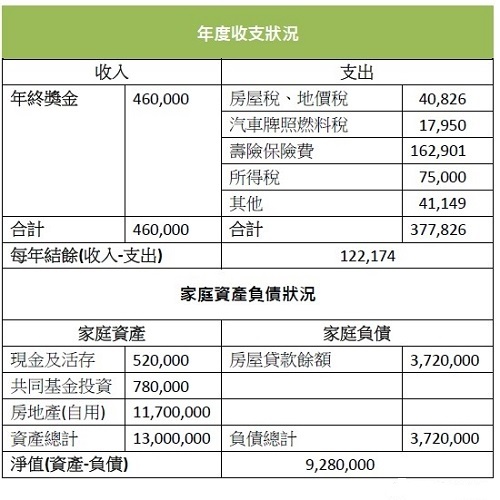

李英杰40岁,夫妻都有稳定工作年收入273万,生活质量过得相当不错、有房有车、有专业能力、总资产1,300万(自用不动产加活存等),资产净值928万,唯一的储蓄习惯是每个月定期定额扣款5000、年收支整体算下来是:余绌12.2万,有买保险但是偏储蓄性质保障不足,每个月都用得刚刚好。除了房贷以外没有太大的负担,就现有的工作及能力来说前景看好。英杰最近有刚获得晋升及加薪,太太美淑的公司一向也都获利不错,因此他们常常出国旅游,朋友圈打打高尔夫球,及喝葡萄酒等社交活动也常参与,生活算是过得相当不错。但是英杰已经在这家公司做了10几年,来往的厂商人脉、技术等都已经相当的娴熟,偶尔总是会兴起换工作的念头。最近有好朋友提供共同创业机会,由于是相当熟的朋友,要做的项目也是自己驾轻就熟的,因此不免相当心动,认真在考虑是否真的离职去创业,但是他对于创业与否,及家庭的财务不放心,因此英杰找了财务顾问帮他们做分析。

英杰的家庭财务报表如下:

英杰有可能离开公司,现在开始自己创业,也可能没出来创业。他现在定存利息1.1%, 基金报酬2%,如果有调整财务结构及投资管理,则透过收支管理降低部必要的支出每月基金定期定额金额增加20,000元,变成25000元年终奖金的12万元一样做基金单笔投资。因为做了投资管理,因此资产年投资报酬报率从2%变成6%,他预计会把活存提出及基金赎回,把其中的100万拿来做创业资金。

财务顾问模拟了他创业与否、创业是否亏损及财务有调整,跟没有调整的状况:

(1)如果有出来创业,创业亏损了200万,第4年初又回到原来的工作

假设很幸运的薪水领的跟原来的都一样。在3年创业期间每月收支勉强打平、没有年终,在第3年年底尚负债100万,加上3年的年度负债117,826元x 3=353,478元(虽然月收支打平,但是因为年终奖金从46万,变成只有太太的年终16万,因此每年负债117,826元),第3年底总共负债135万,他借了短期信贷7年期贷款,利率6.5%,每月付19,990元),因此都没办法存钱,在第11年起才开始每个月做基金定期定额5,000元的投资。

如果有调整财务结构及投资管理,则第11年起每月基金定期定额25,000元,年终奖金的12万元做基金单笔投资,资产年投资报酬报率6%。

(2)如果创业后第4年开始赚钱

除第4年薪水恢复以往水平外,每年多领50万年终分红可做投资,因此他的投资除每月增加2万元定期定额投资外,年终另外有12万(年度结余)+50万(年终分红)=62万的单笔投资。

创业及财务模拟:

在看了这样的模拟后,英杰相当讶异于即使没有创业、不调整财务结构,在20年后的预估资产净值竟然是那么少!才148万,如此的金额根本不够退休生活费之用途。因此,他同意财务顾问的建议,应该做更有效率的理财,也要即可开始为未来做准备,生活开销方面,配合记账把它们每月确实的支出列出来,能够清楚金钱的流向、做收支控管,每月提拨固定金额做投资,投资方面也在财务顾问的协助下,以资产配置的方式重新做安排。至于创业与否,他们也安排了下次的时间,将就创业的商业模式、未来的财务预估、股东结构...等等项目,再做进一步的讨论。

作者拥有国际理财规划认证CFP证照,是专职的独立理财顾问,提供客户理财规划顾问咨询服务,公益/私益信托设立咨询,及在企业推广EAP员工协助方案:员工理财教育与咨询,接受企业、团体预约退休规划或理财投资相关课程讲师,员工理财规划咨询,或个人/家庭理财规划咨询。

联络邮箱:jose.b123@gmail.com

小编说

你对财务规划有什么独到见解和大家一起分享?

欢迎留言或发邮箱elaine@9icfp.com