投资策略与资产配置

投资策略与资产配置

徐翔和郭广昌比起巴菲特,差距在哪里?

时隔月余,中国的两个“巴菲特”都出了事。

11月1日,泽熙投资管理有限公司法定代表人、总经理徐翔通过非法手段获取股市内幕信息,从事内幕交易、操纵股票交易价格,其行为涉嫌违法犯罪,被公安机关依法采取刑事强制措施。

中国的股神徐翔的真实面目被曝光在大众面前,原来是大量的违法的市场操纵造就了徐翔神话。看来超越巴菲特的中国股神目前还是不存在的。

另一位中国“巴菲特”更加著名。

12月10日中午,有关复星集团董事长郭广昌失联的消息传得沸沸扬扬,11日晚间,复星控股的复星医药等公司相继发布公告确认,郭广昌正协助相关司法机关调查。

这位复星集团董事长也被人称为中国“巴菲特”。

如果实践证明,郭广昌确实存在着内幕交易、做空股市等方面的问题。那么郭广昌的中国巴菲特之梦,也就只能是一个梦了。

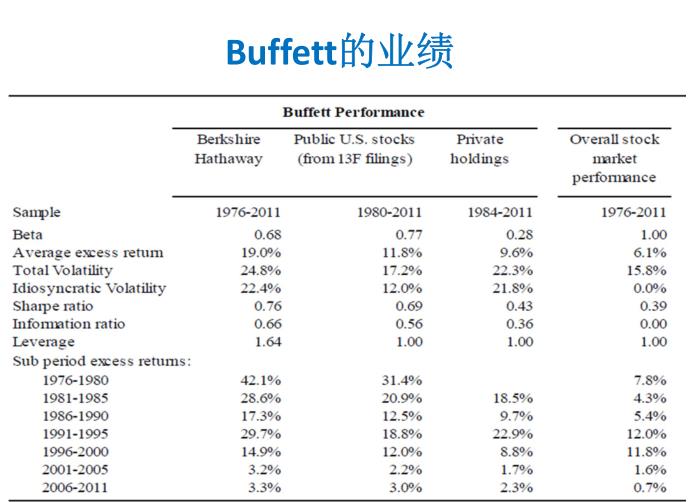

那么巴菲特(Buffett)到底有多牛?只牛在增长率上吗?怎么衡量不同人的投资水平?专业人士数据说话,两张表告诉你答案。

伯克希尔·哈撒韦公司(Berkshire Hathaway以下简称“伯克希尔”)活跃于各种行业,包括保险、政府管制的公用事业和零售业。 自20世纪60年代中期巴菲特首次收购伯克希尔以来,伯克希尔已经成长为一个营业收入817亿美元的企业集团。在其50年的历史上,伯克希尔的账面价值创下了年均增长大约21.5%的记录。

Beta指标也称为贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。这个系数是一种评估证券系统性风险的工具。

巴菲特的Beta指标是0.68。这说明他的投资收益和市场大盘的相关性也很大。这样,当整个市场比如美国的股票大盘变化时,巴菲特的股票也会跟随波动。确实,当市场不好时,巴菲特也是会赔钱的,虽然这种情况很少。

平均的额外回报(Average excess return)是指平均的额外回报。它是基金/投资的实际回报减去无风险投资收益(在中国,无风险投资收益可以看做1年期银行定期存款回报)高达19%。这个数值是正常全市场的回报(overall stock market performance)6.1%的三倍。

总波动率(Total Volatility)通常指在具体时限内金融工具变化值的标准偏差。它常被用来量化金融工具的风险及不确定性。

巴菲特的伯克希尔的总波动率是24.8%,这个数值大于市场的平均15.8%的数值。说明巴菲特的投资也不是非常保守的方式,基金的表现也是上下波动比较严重的,至少比市场平均的波动要大1.56倍。

巴菲特的杠杆(Leverage)是1.64。看来股神也是使用杠杆的,杠杆率是1.64倍。当然这也是他的波动率比市场高1.56倍的原因。

巴菲特最牛的地方还是在夏普比率!他的夏普比率为0.76,几乎是同期大盘的夏普比率0.39的2倍。

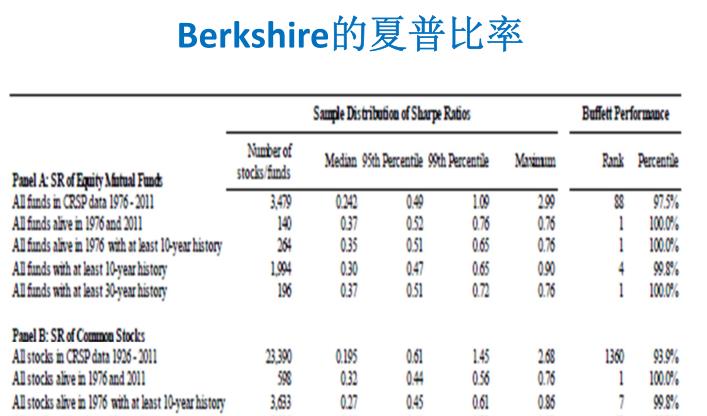

夏普比率(Sharpe Ratio)的计算非常简单,用基金净值增长率的平均值减无风险利率再除以基金净值增长率的标准差就可以得到基金的夏普比率。它反映了单位风险基金净值增长率超过无风险收益率的程度。如果夏普比率为正值,说明在衡量期内基金的平均净值增长率超过了无风险利率,在以同期银行存款利率作为无风险利率的情况下,说明投资基金比银行存款要好。夏普比率越大,说明基金单位风险所获得的风险回报越高。

从第二图中看到从1976到2011年,巴菲特的夏普比率是0.76,这在所有基金中排名第一。

好了,记住夏普比率吧,专业理财师需要知道基本的金融知识,真正的专业知识的学习和积累可以避免理财师们成为e租宝这样的金融大案的帮手!

独立理财师网(www.9icfp.com)每周一、三、四晚19:30-20:00在YY语音上有为独立理财师提供直播公开课培训,演播频道80193135,欢迎各位朋友参与。

微信“添加朋友”中搜索并添加“独立理财师”公众微信号。

理财师网服务真正以理财为事业的理财师,欢迎独立理财师朋友。